Los 7 errores de cálculo de ROI más frecuentes y cómo corregir el modelo de rendimiento

La paradoja de los expertos: por qué los financieros subestiman el valor de sus herramientas

Existe una profunda ironía en el mundo de las direcciones financieras y los equipos de control de gestión. Esos mismos profesionales que validan con rigor los business cases del marketing, examinan las inversiones industriales y arbitran los presupuestos de transformación digital de otros departamentos son, en la práctica, los más expuestos a cometer errores de modelización cuando se trata de evaluar el ROI de un software destinado a sus propios procesos, especialmente en el ciclo Procure-to-Pay (P2P) o la reconciliación contable con proveedores.

Esta paradoja es un sesgo cognitivo estructural: el cerebro humano evalúa en prioridad lo que es visible e inmediato, el coste de la licencia SaaS, los gastos de integración, la línea presupuestaria. Lo que cuantifica con mucha menos naturalidad es lo que la organización pierde cada día en ausencia de la herramienta. Los costes ocultos de la ineficiencia, los riesgos latentes y el desgaste de energía humana se diluyen en la rutina operacional, invisibles pero reales.

Para transformar una función de soporte en un socio estratégico de la dirección general, hay que cambiar de prisma. A continuación, los 7 errores más frecuentes en la construcción de un ROI de un software SaaS de Compras/Finanzas, y las claves para corregirlos.

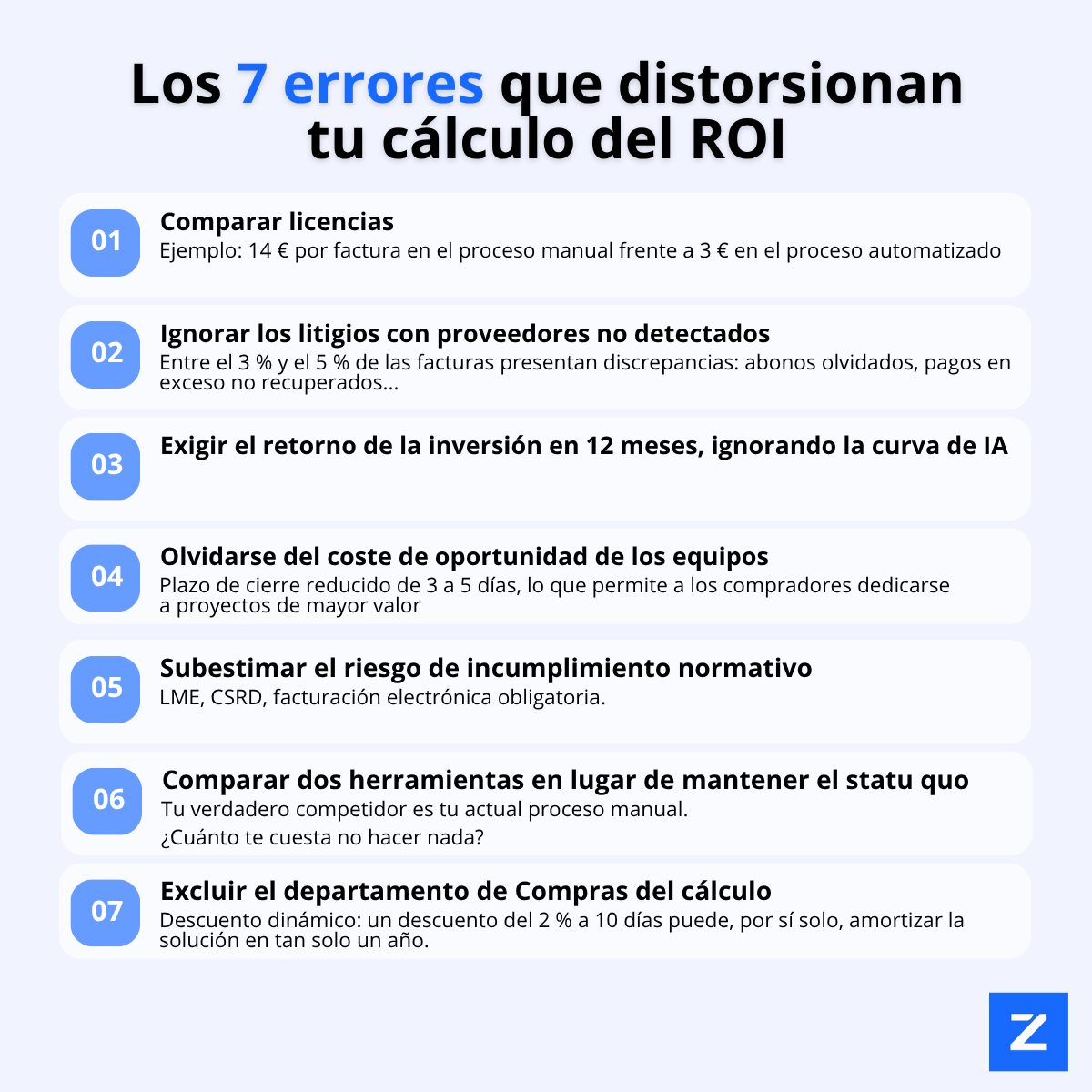

Error n°1: Comparar las licencias entre sí, no el coste del tratamiento manual

Es el error más extendido y más reductor. Se compara el coste de la antigua solución con el de la nueva suscripción SaaS. Si el SaaS es más caro en licencia, se rechaza. Sin embargo, el verdadero pozo financiero de una contabilidad de proveedores no se encuentra en la infraestructura IT, sino en el tiempo humano.

El coste real de una reconciliación manual integra el tiempo ETP (Equivalente a Tiempo Completo) de introducción de datos, verificación y enrutamiento para validación, a lo que se añaden la tasa de error inherente, pagos duplicados, errores de introducción de datos, y el tiempo de corrección a posteriori.

Ejemplo concreto: un equipo que procesa 10.000 facturas al año soporta un coste medio de tratamiento manual estimado en 14 € por documento según los estándares europeos. Es decir, 140.000 € anuales. Una solución de automatización inteligente que reduzca este coste unitario a 3 € genera 110.000 € de ahorro bruto, muy por encima de cualquier diferencial de licencia.

Error n°2: Ignorar el coste de los litigios con proveedores no detectados

Una discrepancia de conciliación entre un pedido de compra, un albarán y una factura no es simplemente una línea contable en espera. Es un litigio en ciernes, una nota de crédito potencial olvidada, y el punto de partida de una relación con el proveedor que se deteriora. Un proveedor pagado con retraso debido a una fricción administrativa interna es un proveedor que puede bloquear sus entregas, endurecer sus condiciones en la próxima renegociación o negarse a ofrecer tarifas preferentes.

Las empresas presentan de media entre un 3% y un 5% de facturas con discrepancias. Multiplique ese volumen por el tiempo ETP de resolución y el coste horario cargado, añada los pagos en exceso y las notas de crédito no recuperadas por falta de detección: la factura oculta es considerable. Un ROI honesto integra la recuperación de ese déficit neto.

Error n°3: Exigir el ROI en 12 meses, ignorando la curva de aprendizaje de la IA

El hábito heredado de las inversiones On-Premise empuja a exigir rentabilidad en el Año 1. Si la curva no cruza el umbral de rentabilidad en 12 meses, el proyecto se considera arriesgado. Esta lectura cortoplacista ignora la naturaleza misma de las soluciones de IA agéntica modernas.

A diferencia de las herramientas basadas en reglas fijas o el OCR tradicional, que alcanzan rápidamente sus límites, una IA aprende de forma continua: se adapta a sus formatos documentales sin configuración humana, memoriza los comportamientos transaccionales de sus proveedores y mejora sus tasas de tratamiento automático de forma exponencial.

Error n°4: Olvidar el coste de oportunidad de los equipos movilizados

Mientras sus compradores y controladores de gestión confrontan manualmente líneas de facturas para verificar discrepancias de unos pocos céntimos, ¿qué tareas estratégicas no están realizando? El coste de oportunidad sigue siendo uno de los palancas de rentabilidad más poderosas en la economía empresarial y el más sistemáticamente ignorado.

No se trata de cuantificar una tarea que consume tiempo y que ha sido eliminada, sino de valorar la tarea de sustitución. ¿Cuánto genera una hora de un comprador dedicada al sourcing estratégico o a la renegociación de un contrato marco? ¿Cuál es el valor de un cierre mensual acortado en 3 a 5 días en términos de visibilidad del cash y de capacidad de respuesta estratégica? Estas preguntas transforman un centro de costes administrativo en un centro de creación de valor.

Error n°5: Subestimar el riesgo de cumplimiento como palanca financiera

El cumplimiento normativo se percibe a menudo como una obligación jurídica más que como una palanca financiera. Mientras no haya habido una inspección fiscal dolorosa, el riesgo se evalúa en cero. Es un error de valoración mayor en un contexto regulatorio que se endurece cada trimestre.

Facturación electrónica obligatoria, controles fiscales algorítmicos, CSRD que impone un reporting ESG riguroso, la Ley LME que regula severamente los retrasos de pago: una línea de factura mal conciliada, un fraude de proveedor falso o la ausencia de una pista de auditoría fiable puede costar infinitamente más que un simple error de introducción de datos. El SaaS actúa aquí como una póliza de seguro extremadamente rentable. Modele los "costes de crisis evitados", pertenecen a su ROI.

Error n°6: Comparar dos herramientas entre sí en lugar de la herramienta con el statu quo

Durante una licitación, la reflexión se centra en la batalla de funcionalidades entre proveedores. Es un sesgo de encuadre: el verdadero competidor de su proyecto no es la Solución B ni el ERP rival. Es su proceso manual actual. Es la inercia organizacional.

Hágase la pregunta de frente: ¿cuál es el coste de no hacer nada este año? La inflación de los costes salariales en puestos asignados a tareas repetitivas, la rotación del talento que se niega a trabajar con herramientas obsoletas, la pérdida de agilidad frente a competidores ya automatizados. La inversión en la herramienta debe restarse del coste estratosférico del mantenimiento del statu quo.

Error n°7: Excluir la dirección de Compras del cálculo de rentabilidad

Es el punto ciego histórico de las direcciones financieras. Un software de reconciliación, presupuestado por la DAF, se evalúa únicamente con métricas contables. El resultado: se amputa la mitad del ROI real.

El ciclo P2P es una cadena ininterrumpida. Las fricciones en la contabilidad de proveedores encuentran casi siempre su origen aguas arriba, en el acto de compra. Un business case inexpugnable se co-construye con Compras e integra sus KPI: optimización del capital circulante gracias a la visibilidad en tiempo real sobre los compromisos, y sobre todo el Dynamic Discounting. Las facturas conciliadas y validadas rápidamente abren la puerta a los descuentos por pronto pago. Un descuento del 2% a 10 días sobre varios millones de euros de compras puede por sí solo rentabilizar el software desde el Año 1. Es dinero puro dejado sobre la mesa por falta de velocidad en los procesos.

Conclusión: un framework de 3 pilares para una modelización holística

Calcular el ROI de una solución de automatización de Compras/Finanzas/Contabilidad no se reduce a restar un coste de licencia de un salario por hora. Para convencer a su comité de dirección, estructure su modelo en torno a tres pilares:

Costes evitados (Hard Savings): reducción del tiempo ETP en la introducción manual de datos, eliminación de las penalizaciones por retraso regulatorias, corrección de los errores humanos en origen.

Ganancias directas (Cash Generation): recuperación sistemática de notas de crédito, detección de pagos duplicados, captura de descuentos por pronto pago.

Valor estratégico (Soft Savings): tiempo reasignado al análisis de alto valor añadido, mejora de la relación con los proveedores, aseguramiento de las pistas de auditoría.

Es en esta lógica de valor global y ROI acumulativo donde se inscriben los agentes de IA de nueva generación. Al automatizar el análisis de datos, detectar anomalías en tiempo real y aportar una visibilidad fiable sobre las discrepancias a lo largo del ciclo P2P, permiten a los equipos de compras, finanzas y contabilidad concentrarse en su verdadero valor añadido: la estrategia, la negociación y la construcción de relaciones duraderas con los proveedores. El ROI ya no es una promesa teórica, es una realidad medible que se integra directamente en su rendimiento financiero.

¡Descubra ZYLIO!