Fuga contractual en compras: cómo verificar que sus condiciones negociadas se aplican correctamente

La fuga contractual designa la brecha entre lo que se ha negociado y lo que realmente se paga.

Esta fuga contractual puede deberse a un descuento olvidado en una factura, una tarifa actualizada por el proveedor pero no en su sistema, un precio unitario ligeramente superior al del pedido de compra.

Individualmente, cada desviación parece insignificante. Acumuladas a lo largo de un mes, de un año y en el conjunto de proveedores, representan una pérdida de margen directa y silenciosa.

Lo que hace que la fuga contractual sea particularmente insidiosa es que resulta invisible en sus informes habituales. El ERP registra lo que se ha introducido y pagado, no lo que debería haberse hecho.

Resultado: usted cree tener la situación bajo control, mientras que puntos de margen se escapan en cada ciclo de facturación.

Este artículo explica de dónde viene la fuga contractual, cuáles son los puntos de control que hay que establecer en cada documento de compra y cómo pasar de un control puntual a un control sistemático que proteja sus márgenes de forma duradera.

Comprender la fuga contractual: ¿de dónde viene?

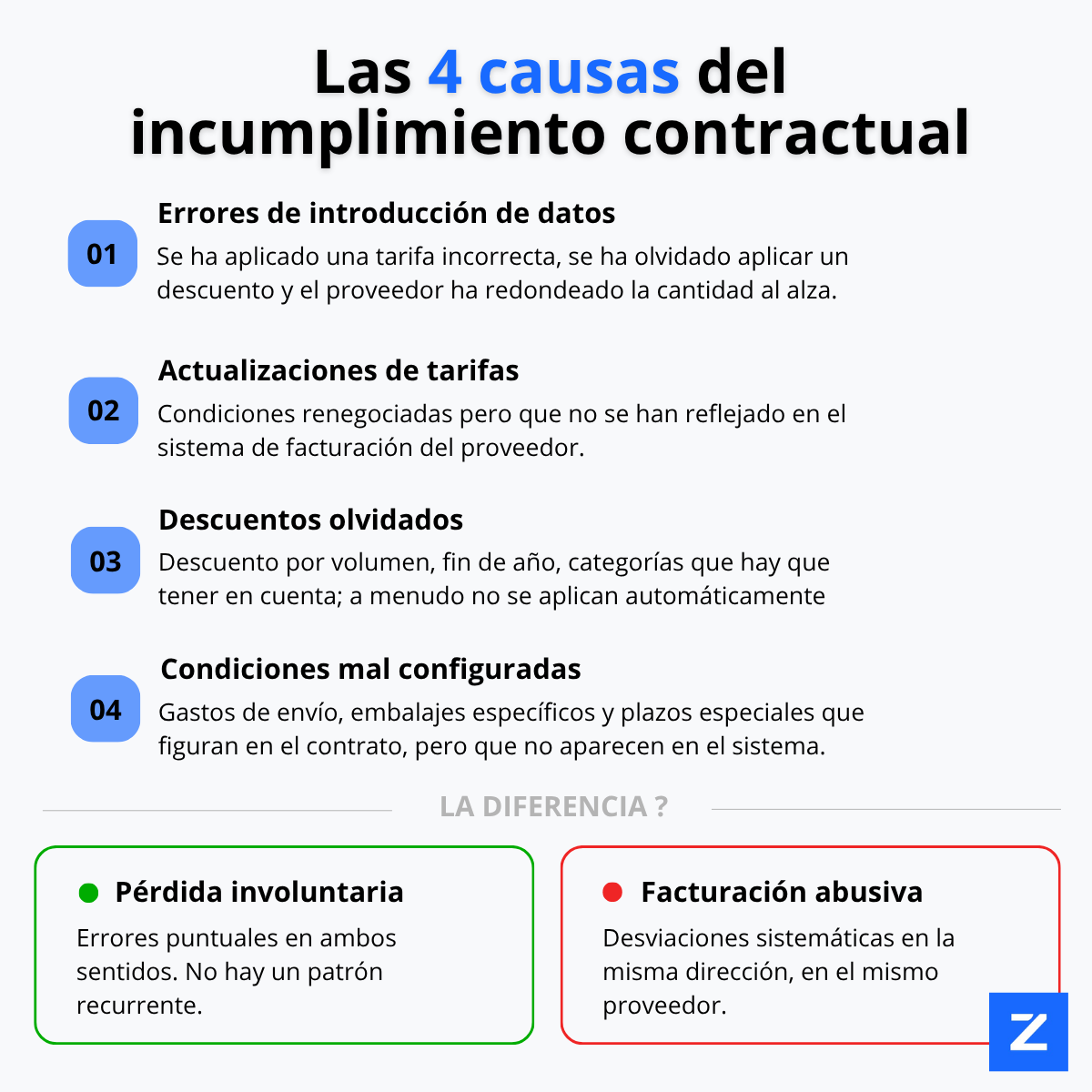

Lo primero que hay que entender sobre la fuga contractual es que rara vez es intencional. En la gran mayoría de los casos, resulta de errores humanos, fallos de sincronización entre sistemas o condiciones contractuales mal configuradas, y no de una voluntad deliberada de sobrefacturar.

Los orígenes más frecuentes son los siguientes:

Errores de introducción de datos por parte del proveedor: un operador que aplica la escala tarifaria incorrecta, una línea de descuento olvidada, una cantidad redondeada al alza. Estos errores son frecuentes en organizaciones donde la facturación sigue siendo en gran medida manual o semiautomatizada.

Actualizaciones de precios no trasladadas: las condiciones se renegociaron a principios de año. Pero por parte del proveedor, el departamento de facturación no fue informado a tiempo o su sistema no fue actualizado. Resultado: las antiguas escalas tarifarias se aplican durante semanas, a veces meses.

Descuentos olvidados o mal aplicados: descuentos por volumen, descuentos de fin de año, descuentos por categoría. Estas condiciones negociadas suelen ser complejas de gestionar. Requieren un seguimiento activo de los umbrales y los períodos de aplicación que muchos proveedores no gestionan de forma automatizada.

Condiciones específicas mal configuradas: gastos de envío gratuitos a partir de un determinado importe de pedido, embalajes específicos, plazos de pago particulares. Estas condiciones figuran en el contrato, pero no siempre se traducen correctamente en los sistemas de gestión del proveedor.

Fuga involuntaria vs facturación abusiva: saber distinguirlas

Sin embargo, existe una segunda categoría, menos cómoda de abordar: la facturación abusiva. Se refiere a los casos en que un proveedor factura conscientemente condiciones que no corresponden a las negociadas, apostando por el hecho de que usted no controla de forma sistemática.

En la práctica, la frontera entre error repetido y práctica deliberada no siempre es fácil de trazar. Lo que permite distinguirlos es la frecuencia y la direccionalidad de las desviaciones: si los errores van sistemáticamente en el mismo sentido (siempre a favor del proveedor, nunca a su favor), merecen una atención especial.

El orden de magnitud que hay que tener en cuenta

Según los sectores y los volúmenes de compras, la fuga contractual representa en promedio entre el 1% y el 5% del volumen total de compras. Con un presupuesto de compras de 5 millones de euros, eso representa entre 50.000 € y 250.000 € de margen perdido cada año sin que nadie en la organización sea realmente consciente de ello.

Los puntos de control que hay que establecer en cada documento de compra

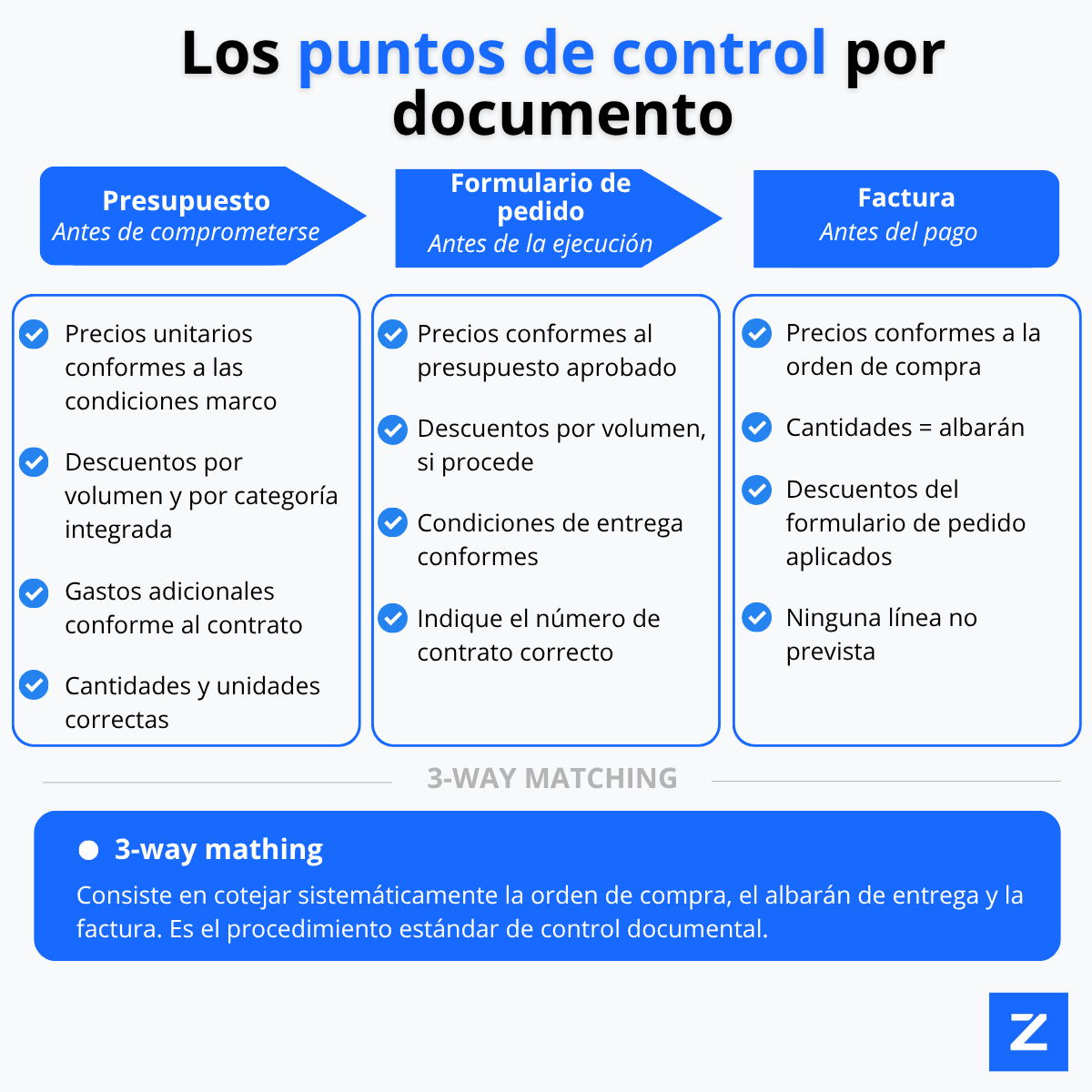

El control de la fuga contractual no se improvisa. Se basa en un principio sencillo: en cada etapa del ciclo de compras, un documento debe cruzarse con el anterior y con las condiciones contractuales de referencia. A continuación se explica cómo proceder concretamente.

En el presupuesto: verificar la coherencia antes de cualquier compromiso

El presupuesto es el primer punto de control y es donde resulta más fácil y menos costoso intervenir, porque aún no se ha asumido ningún compromiso financiero.

Lo que hay que verificar en cada presupuesto:

¿Los precios unitarios corresponden a las condiciones marco negociadas o a la última escala tarifaria validada?

¿Los descuentos aplicables a este pedido (descuento por volumen, descuento por categoría) están correctamente incluidos?

¿Los gastos adicionales (transporte, embalaje, gastos de puesta en marcha) son conformes a lo acordado contractualmente?

¿Las cantidades y las unidades de medida corresponden a lo solicitado?

Un presupuesto no controlado antes de su validación se convierte en un pedido de compra problemático y luego en una factura litigiosa. Corregirlo en esta etapa lleva unos minutos. Corregirlo después de la facturación lleva varios días.

En el pedido de compra: la última red de seguridad antes del compromiso

El pedido de compra materializa su compromiso. Debe ser la transcripción exacta de lo que se ha negociado, no una introducción manual aproximada.

Lo que hay que verificar en cada pedido de compra:

¿Los precios unitarios introducidos corresponden al presupuesto validado y a las condiciones contractuales?

¿Las cantidades pedidas activan un descuento por volumen? En caso afirmativo, ¿está correctamente indicado?

¿Las condiciones de entrega (plazos, incoterms, gastos de envío) son conformes al contrato?

¿El pedido de compra hace referencia al número de contrato o acuerdo marco correcto?

Este punto de control se pasa por alto con frecuencia porque requiere cruzar varias fuentes de información al mismo tiempo: el contrato, el presupuesto, el historial de precios. Es precisamente esta complejidad la que hace difícil realizarlo manualmente a gran escala.

En la factura: el punto de control final y más crítico

La factura es el documento en el que la fuga contractual se materializa financieramente. Es aquí donde la brecha entre lo que se ha negociado y lo que realmente se solicita se hace visible, siempre que se disponga de las herramientas adecuadas para verla.

Lo que hay que verificar en cada factura:

¿Los precios facturados corresponden al pedido de compra correspondiente?

¿Las cantidades facturadas corresponden a las cantidades efectivamente entregadas (albarán)?

¿Los descuentos mencionados en el pedido de compra están correctamente aplicados en la factura?

¿Las condiciones de pago (plazos, posibles descuentos por pronto pago) son conformes al contrato?

¿Hay líneas de facturación adicionales (gastos, servicios) que no estaban previstas?

Esta conciliación de tres documentos (pedido de compra, albarán, factura) es lo que los profesionales de la contabilidad denominan "3-way matching". Es el estándar de control, pero sigue realizándose manualmente en la gran mayoría de las organizaciones.

Pasar de un control puntual a un control sistemático

Por qué el control manual ya no es suficiente a partir de cierto volumen

Controlar puntualmente algunas facturas estratégicas ya es una buena práctica. Pero a partir de cierto volumen, es decir, unas pocas decenas de facturas al mes, varios proveedores activos y condiciones tarifarias complejas, el control manual se convierte en un sumidero de tiempo.

Un estudio interno realizado con clientes de ZYLIO muestra que el tratamiento manual de una anomalía en una factura moviliza en promedio entre 45 y 80 minutos de tiempo acumulado (detección, verificación, intercambio con el proveedor, corrección, seguimiento). Multiplicado por el volumen mensual de anomalías no detectadas, el coste humano del control manual supera a menudo el valor de las desviaciones que permite recuperar.

El control manual tiene otro defecto estructural: es selectivo. Se controlan las facturas grandes, los proveedores estratégicos, los períodos de mayor actividad. Se dejan pasar las pequeñas desviaciones recurrentes, los proveedores secundarios, los finales de mes ajetreados. Es precisamente ahí donde prospera la fuga contractual.

Cómo estructurar un proceso de control regular

El control sistemático no implica automatizarlo todo de inmediato. Implica primero estructurar el método y luego identificar dónde la automatización aporta más valor.

Los 4 pasos de un proceso de control estructurado:

Centralizar las condiciones contractuales en un único documento de referencia actualizado: un documento por proveedor que sirva de referencia en caso de desviación.

Definir los umbrales de alerta: por debajo de qué importe de desviación se acepta el margen de error, por encima del cual se activa una verificación sistemática.

Estandarizar los intercambios con los proveedores para las solicitudes de corrección: un proceso claro, plazos definidos, trazabilidad documentada.

Medir regularmente la tasa de anomalías por proveedor y por categoría: es este seguimiento el que permite identificar a los proveedores estructuralmente problemáticos.

El papel de la automatización: gestionar el volumen sin sobrecargar a los equipos

La automatización del control documental responde a una pregunta sencilla: ¿cómo verificar 500 facturas al mes con el mismo rigor que una sola, sin multiplicar el personal?

Un agente de IA dedicado al control de la fuga contractual es capaz de cruzar automáticamente cada factura con el pedido de compra y las condiciones contractuales de referencia, detectar las desviaciones línea por línea (precios, cantidades, descuentos, gastos) y generar un informe de anomalías priorizado por importe y por proveedor.

Lo que antes llevaba 3 horas de trabajo manual para una factura compleja lleva ahora unos segundos. Y sobre todo, ninguna factura pasa sin control, ya sea de 200 € o de 200.000 €.

Lo que esto representa concretamente en 12 meses

Para una organización con un volumen anual de compras de 3 millones de euros y una tasa de fuga contractual del 2%, en la media baja de las estimaciones sectoriales, el control sistemático permite recuperar 60.000 € de margen al año. Sin renegociación, sin cuestionar la relación con el proveedor, sin nuevos presupuestos.

Simplemente aplicando lo que ya se ha negociado.

Lo que hay que recordar

La fuga contractual no se ve en sus paneles de control habituales. Solo se revela cuando se establecen los puntos de control adecuados en el presupuesto antes de cualquier compromiso, en el pedido de compra antes de la ejecución y en la factura antes del pago.

Estos tres niveles de control forman un método sencillo y accionable. Estructurarlo lleva tiempo. Automatizarlo permite mantenerlo en el tiempo, independientemente del volumen.

Y para las organizaciones que quieren saber con precisión dónde se sitúa su fuga contractual antes de invertir en un proceso completo, existe una forma directa de descubrirlo: probar el control en una muestra real de documentos.

¡Descubre ZYLIO!