Datos de proveedores: la complejidad silenciosa que sale cara

Presupuestos, Cuadros de Precios Unitarios, Descomposiciones de Precios, facturas, contratos marco, tarifarios. ¿Por qué el volumen de documentación de proveedores se ha convertido en el mayor punto ciego del rendimiento en compras?

Hace diez años, un comprador gestionaba unas pocas decenas de proveedores, una hoja de cálculo Excel y contratos firmados por duplicado. Hoy, ese mismo comprador maneja cientos de referencias, decenas de formatos de documentos diferentes, condiciones de precios variables y obligaciones reglamentarias que se acumulan. Los datos de proveedores han explotado. Su complejidad, sin embargo, ha permanecido en gran medida invisible y eso es precisamente lo que la hace tan costosa.

Cuando los datos de proveedores se volvieron ingestionables

El crecimiento de los datos de proveedores no es un fenómeno reciente, pero su aceleración es brutal. Tres factores convergentes explican por qué la situación ha alcanzado un punto de ruptura para la mayoría de las funciones de compras.

La explosión en el número de proveedores y referencias

La globalización de las cadenas de suministro, la creciente especialización de los proveedores de servicios y la fragmentación de los mercados han multiplicado mecánicamente el número de proveedores activos dentro de las organizaciones. Una empresa mediana trata hoy en promedio con varios cientos de proveedores distintos. Un gran grupo puede gestionar varios miles. Cada uno produce sus propios documentos (presupuestos, órdenes de compra, albaranes, facturas, modificaciones…) en su propio formato, con su propio formalismo, sus propios códigos de artículos, sus propias descripciones.

El resultado es mecánico: donde un departamento de compras procesaba antes unas pocas decenas de documentos por semana, ahora procesa cientos. Y cada uno de esos documentos debe ser leído, interpretado, comparado con uno o varios marcos de referencia, luego validado o impugnado. El volumen de datos a procesar ha crecido mucho más rápido que el personal responsable de gestionarlo.

La proliferación de formatos y formalismos documentales

Lo que hace que este crecimiento sea particularmente difícil de absorber no es solo el volumen, sino la heterogeneidad. Los datos de proveedores llegan en decenas de formatos diferentes, a menudo no estructurados y raramente estandarizados.

Un presupuesto puede presentarse como una tabla Excel, un PDF de formato libre, un documento Word formateado manualmente, o incluso un correo electrónico de resumen. Un Cuadro de Precios Unitarios (CPU) sigue las convenciones del sector público, pero cada administración produce su propia versión. Una Descomposición del Precio Global y Forfetario (DPGF) puede contener cientos de líneas con códigos, unidades y condiciones específicas para cada contrato. Los tarifarios establecen precios sujetos a reglas de variación indexadas a referencias oficiales que evolucionan independientemente de los compromisos contractuales.

Ante esta heterogeneidad, cualquier intento de procesamiento manual o semiautomatizado choca con el mismo muro: es imposible comparar directamente lo que no se ha puesto en el mismo formato. Antes incluso de detectar una discrepancia, los datos deben ser normalizados y los datos se niegan a normalizarse solos.

La presión regulatoria como acelerador de complejidad

La tercera fuerza que agrava la situación viene del exterior: la intensificación de las obligaciones reglamentarias. La CSRD (Directiva sobre Informes de Sostenibilidad Corporativa), la CS3D (Directiva sobre Diligencia Debida en Sostenibilidad Corporativa) y el endurecimiento general de los requisitos de trazabilidad obligan a las empresas a documentar no solo qué compran y a qué precio, sino también a quién, en qué condiciones y con qué consecuencias para su cadena de valor. Cada proveedor se convierte así en una fuente de datos que debe ser cualificada, supervisada y documentada a lo largo del tiempo.

El coste invisible de la complejidad no gestionada

La complejidad de los datos de proveedores tiene un coste. Pero este coste rara vez se mide, porque es difuso, repartido entre varias funciones y, sobre todo, invisible en los balances. Sin embargo, se manifiesta en tres formas concretas y cuantificables.

El coste-tiempo: horas dedicadas a tareas que consumen tiempo sin valor estratégico

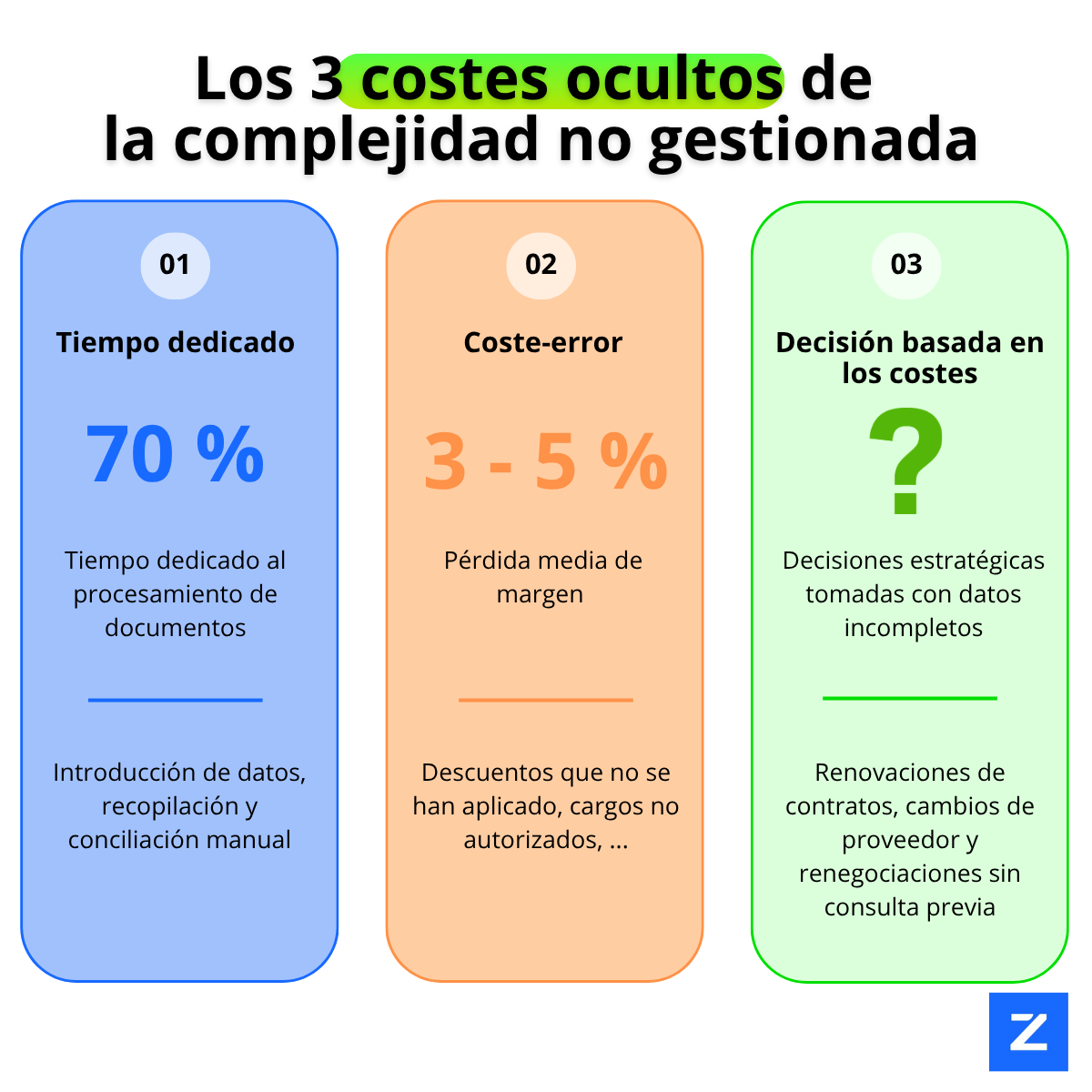

La primera consecuencia es la más obvia, pero la menos bien medida. En la mayoría de las organizaciones, entre el 40% y el 70% del tiempo de un comprador es absorbido por tareas de procesamiento de documentos: compilar presupuestos, volver a introducir datos de facturación, intentar reconciliar manualmente documentos que no comparten el mismo formato. No es tiempo dedicado a la negociación, la supervisión de proveedores o la construcción de asociaciones. Es tiempo de introducción de datos y verificación mecánica, pagado al precio de un experto.

La realidad es aún más cruda en expedientes complejos. Un comprador que recibe una factura vinculada a un contrato de construcción con un Cuadro de Precios Unitarios de 400 líneas puede dedicarle varias horas antes de validarlo o impugnarlo. Multiplique eso por el número de facturas semanales, por el número de compradores en la organización, y la escala del problema se vuelve evidente.

El coste-error: la sobrefacturación que pasa desapercibida

La segunda consecuencia es financiera y a menudo impresionante cuando se mide por primera vez. En cualquier volumen de facturación significativo, una parte de las facturas recibidas contiene anomalías con respecto a las condiciones negociadas. Estas anomalías no son necesariamente fraudulentas: resultan con mayor frecuencia de errores de configuración, actualizaciones de precios no aplicadas, cargos accesorios añadidos por costumbre en lugar de por acuerdo, o interpretaciones divergentes de las cláusulas contractuales.

Un descuento del 12% obtenido tras tres meses de negociación desaparece de la siguiente factura. Un precio unitario ligeramente superior a la tarifa contractual se ha aplicado en varias entregas sin que nadie lo haya notado. En una factura aislada, cada discrepancia es marginal. A lo largo de un año, en todos los proveedores, en una red de varias decenas de centros, estas discrepancias representan varios puntos de margen perdidos en silencio.

Con nuestros clientes, los análisis iniciales de ZYLIO revelan sistemáticamente errores de facturación en una proporción significativa de los documentos procesados, discrepancias que, sin la herramienta adecuada, nunca habrían sido detectadas. Escaladas frente a un presupuesto de compras anual de varios millones de euros, estas discrepancias representan decenas de miles de euros en sobrefacturación silenciosa.

El coste-decisión: elecciones estratégicas tomadas sin datos fiables

La tercera consecuencia es quizás la más grave a largo plazo, porque es la menos visible. Cuando los datos de proveedores están dispersos, no normalizados y no comparados, las decisiones estratégicas de compra (renovar un contrato, cambiar de proveedor, renegociar precios, consolidar volúmenes) se toman sobre la base de la intuición y datos históricos parciales.

Un director de compras que quiere saber si su proveedor principal ha cumplido sus compromisos durante los últimos 12 meses debe reconstruir laboriosamente contratos, facturas y condiciones iniciales. Si la organización gestiona varios cientos de proveedores en varias decenas de centros, este ejercicio se vuelve imposible de realizar de forma exhaustiva. Las decisiones se toman con datos incompletos, o simplemente no se toman, por falta de visibilidad.

Al procesar correctamente sus datos de proveedores existentes, una pyme de tamaño medio puede ganar en promedio entre un 3% y un 5% en puntos de margen sin cambiar de proveedores.

Anatomía de los datos de proveedores: lo que realmente contienen sus documentos

Para entender por qué la gestión de datos de proveedores es tan compleja, hay que observar de cerca lo que contienen realmente los documentos que circulan en un proceso de compras. Cada tipo de documento tiene su propia lógica, sus propios datos críticos y sus propias trampas.

Presupuestos: la promesa de precio en formato libre

El presupuesto es el primer acto contractual en la relación con el proveedor. Contiene la información más importante para todo lo que sigue: número de identificación, período de validez, datos de contacto de ambas partes, descripción de los servicios, cantidades, precios unitarios, descuentos, tramos de volumen, condiciones de pago.

El problema es estructural: no existe ningún estándar legal que imponga un formato para los presupuestos. Cada proveedor utiliza su propio modelo (un PDF generado automáticamente desde el ERP con códigos de artículos propietarios, una tabla Excel diseñada manualmente, un documento Word…). Comparar dos presupuestos de diferentes proveedores para el mismo servicio es como comparar dos idiomas sin diccionario.

Cuadros de Precios Unitarios y Descomposiciones de Precios: la complejidad contractual del sector público y la construcción

Los Cuadros de Precios Unitarios (CPU) y las Descomposiciones del Precio Global y Forfetario (DPGF) son documentos específicos de los contratos públicos y las grandes operaciones de construcción o servicios. Son, por naturaleza, extremadamente densos: un CPU puede contener varios cientos de líneas de servicios unitarios, cada uno con su propio código, descripción, unidad de medida y precio.

Estos documentos son esenciales para el control de facturas en proyectos a largo plazo. En la práctica, la comparación manual entre un CPU de 400 líneas y una factura de obra es un ejercicio que consume tiempo, fuente frecuente de errores, y a menudo omitido por falta de tiempo. El resultado: discrepancias no detectadas que se acumulan entrega tras entrega.

Contratos marco y tarifarios: los datos de referencia infrautilizados

Los contratos marco y los tarifarios son los documentos más estratégicos en la relación con el proveedor, y sin embargo los más infrautilizados en el día a día. Un tarifario es un documento interno o contractual que establece la lista de referencias cuyo precio ha sido negociado para un período determinado. Constituye la base de referencia absoluta para evaluar si cada factura recibida respeta los compromisos del proveedor.

El problema es doble. En primer lugar, los tarifarios se almacenan a menudo en formatos estáticos (archivo Excel o PDF) no diseñados para ser comparados automáticamente con los flujos de facturación. En segundo lugar, sus condiciones pueden ser complejas: descuentos vinculados a volúmenes pedidos, variaciones indexadas a referencias oficiales, condiciones especiales para determinados centros o períodos. Esta complejidad contractual hace que la verificación manual sea laboriosa y la verificación sistemática prácticamente imposible.

Facturas: el documento de la verdad, difícil de verificar

La factura es el documento que cristaliza todas las tensiones en la gestión de datos de proveedores. Debe compararse con el presupuesto, la orden de compra, el contrato marco, el tarifario y las especificaciones técnicas cuando corresponda. Debe reflejar las cantidades realmente entregadas, los precios contractuales, los descuentos negociados, las condiciones de transporte y el tipo de IVA correcto.

Sin embargo, la factura llega en el formato del proveedor, no en el formato esperado por el comprador. Puede utilizar descripciones diferentes a las del presupuesto para el mismo servicio, agregar varias entregas, incluir líneas de cargos inesperados, o aplicar precios ligeramente diferentes a los precios contractuales sin que la discrepancia sea visible a simple vista en un documento de varias páginas.

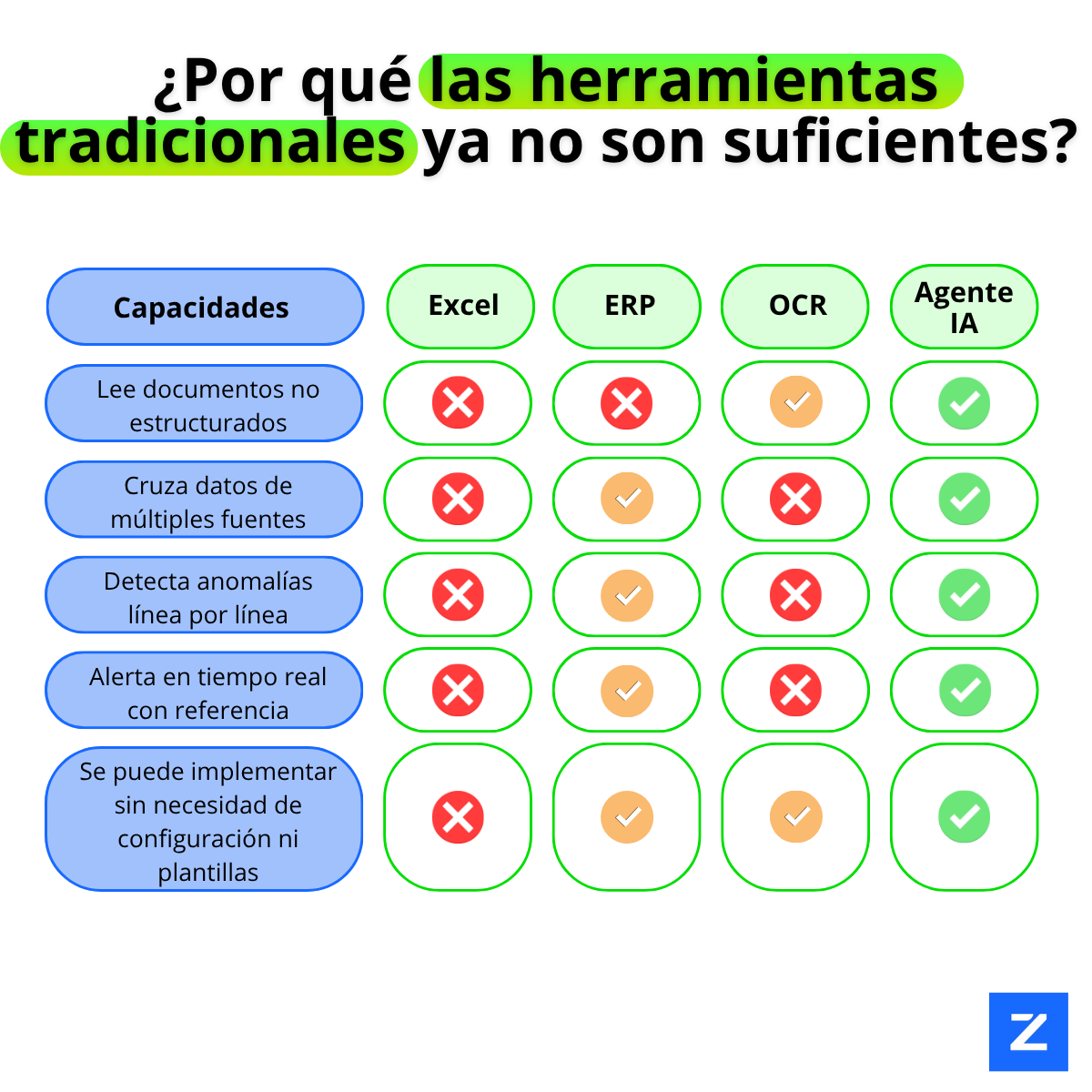

ERP, Excel, OCR: por qué las herramientas actuales ya no son suficientes

El ERP: la herramienta de referencia que se ha convertido en un cuello de botella costoso

El ERP ha sido, durante varias décadas, la columna vertebral de los departamentos de compras, finanzas y contabilidad. Centraliza los pedidos, realiza el seguimiento de los compromisos presupuestarios y gestiona los pagos a proveedores. Para estas misiones, es insustituible. Pero ante la realidad de los datos de proveedores actuales, heterogéneos, no estructurados y en múltiples formatos, el ERP muestra tres limitaciones estructurales que resultan costosas para las organizaciones que aún no han dado el paso de la automatización mediante agentes de IA.

Un ERP solo funciona con datos que han sido preconfigurados en él. Cada nuevo proveedor requiere varios días de configuración: codificación de referencias, condiciones de precios y reglas de validación. Pero el coste más subestimado es el del mantenimiento: en cuanto un proveedor modifica su formato o condiciones, la configuración queda obsoleta. El ERP continúa entonces validando facturas sobre la base de referencias desactualizadas, y las discrepancias se acumulan en silencio hasta la auditoría.

El ERP está diseñado para procesar datos estructurados según su propio marco de referencia. Un documento de proveedor que no se ajusta a ese marco, es decir, la gran mayoría de presupuestos, Cuadros de Precios Unitarios, Descomposiciones de Precios y facturas recibidos en formato libre, no puede utilizarse directamente. Primero debe ser reintroducido, reformateado y adaptado a los códigos internos. Este trabajo recae sistemáticamente en los equipos en forma de tareas manuales que consumen tiempo, fuente de errores.

Esta rigidez tiene un efecto directo sobre la calidad de los datos: cada reintroducción manual es una oportunidad para introducir una inexactitud, una referencia mal codificada, un descuento redondeado o una condición simplificada. El ERP produce entonces sus análisis y validaciones de pago sobre estos datos imperfectos, sin señalar nunca la discrepancia con la realidad del documento del proveedor.

El resultado es una paradoja bien conocida: el ERP da una impresión de control. Los datos están introducidos, los flujos están rastreados, pero este control es superficial. No detecta que un descuento ha desaparecido, que un precio ha sido ligeramente modificado, o que un servicio facturado no corresponde al pedido. El ERP registra, no controla.

La tercera limitación del ERP es tanto organizativa como técnica. Cualquier adaptación pasa necesariamente por el departamento de TI o el integrador. Este retraso incompresible entre la necesidad expresada por el negocio y su traducción operativa en el sistema puede ascender a semanas, a veces meses. Mientras tanto, los equipos continúan procesando manualmente lo que el sistema aún no es capaz de absorber.

Esta dependencia crea una asimetría problemática: los equipos de compras, finanzas y contabilidad identifican los puntos ciegos, pero no tienen control sobre las herramientas. Esperan una decisión de TI, una asignación presupuestaria, un hueco en la hoja de ruta, mientras que las discrepancias de facturación continúan acumulándose cada mes.

Es precisamente esta fricción la que los agentes de IA están diseñados para eliminar. Un agente de IA especializado en datos de compras no requiere ninguna configuración previa, ninguna integración con el ERP, ningún desarrollo específico. Se despliega en cuestión de días y produce sus primeros resultados en las primeras semanas. No como sustituto del ERP, sino como complemento: donde el ERP registra y rastrea, el agente de IA controla, compara y alerta.

Excel: el recurso universal que alcanza sus límites estructurales

Ante las deficiencias del ERP con los documentos no estructurados, prácticamente todos los departamentos de compras han desarrollado el mismo reflejo: la hoja de cálculo. Excel es flexible, accesible y familiar para todos. Para volúmenes limitados y procesos estables, cumple su función. Pero en cuanto los volúmenes de documentos aumentan y las condiciones de precios se vuelven más complejas, sus limitaciones estructurales se hacen evidentes.

Excel compara números en celdas, no contextos. No entiende que una línea etiquetada como "manipulación incluida" corresponde a "envío gratuito" en el presupuesto, no verifica si un descuento se ha aplicado correctamente a cada línea relevante, y no cruza automáticamente una factura con el tarifario vigente. Cada verificación sigue siendo manual, lo que significa que la mayoría simplemente no se realiza.

Su segunda limitación es organizativa: cada miembro del equipo construye su propio archivo con su propia lógica. Cuando se va, el archivo se vuelve ilegible. No hay memoria colectiva, ni trazabilidad de las decisiones. Excel es una herramienta individual en un proceso que implica múltiples funciones y múltiples centros. Y un error de fórmula no genera ninguna alerta, se propaga silenciosamente a través de todos los cálculos que dependen de él.

OCR: un primer paso útil, pero un callejón sin salida operativo

Las soluciones OCR digitalizan documentos y extraen texto, lo cual es útil, pero insuficiente. Se detienen en la superficie: no saben que el precio unitario que han leído debe compararse con el tarifario negociado seis meses antes, no detectan que una descripción diferente se refiere al mismo servicio y no comprenden que un tipo de IVA es incorrecto. Los datos extraídos aterrizan en una hoja de cálculo que un miembro del equipo debe seguir analizando. El OCR ha desplazado el problema, no lo ha resuelto.

IA agéntica: convertir la complejidad documental en inteligencia accionable

La Inteligencia Artificial agéntica representa un cambio de paradigma respecto a todos los enfoques anteriores, no porque sea más potente, sino porque aborda el problema correcto. Contrariamente a una idea errónea común, la IA no prospera en la creatividad: prospera en la velocidad de detección y en la capacidad de procesar documentos heterogéneos a escala, sin ningún modelo predefinido.

Leer todos los formatos, extraer los datos determinantes

Un agente de IA entrenado en datos numéricos de compras utiliza el procesamiento del lenguaje natural (NLP) y los modelos de lenguaje visual (VLM) para leer un documento de proveedor independientemente de su formato: un CPU de 400 líneas en PDF, un presupuesto Excel diseñado manualmente, una factura generada desde el ERP de un proveedor con códigos propietarios. El agente extrae los datos determinantes como la naturaleza del servicio, cantidades, precios unitarios, condiciones de pago y fechas de vencimiento, y los clasifica lógicamente, sin introducción manual.

Cruzar múltiples marcos de referencia simultáneamente

Una vez extraídos los datos, el agente los compara simultáneamente con todos los marcos de referencia pertinentes: el presupuesto original, el contrato marco, el tarifario vigente en la fecha de facturación, las especificaciones técnicas para datos cualitativos y el historial de facturas anteriores para detectar derivas progresivas. Este cruce se extiende al contenido de los servicios: ¿la cantidad entregada coincide con la cantidad pedida? ¿El plazo respeta los compromisos del pliego de condiciones? El agente detecta discrepancias que el ojo humano no puede ver en el tiempo disponible.

Alertar, documentar, actuar

Un agente de IA de compras eficaz no se detiene en la detección. Alerta, documenta y facilita la resolución. En cuanto se identifica una discrepancia, puede generar automáticamente un mensaje de alerta al proveedor, con la referencia contractual precisa y la línea problemática identificada. Informa a los centros de beneficio pertinentes en tiempo real. Simula el impacto de la discrepancia en los márgenes y propone escenarios de renegociación. Es esta cadena completa (lectura, extracción, cruce, detección, alerta) la que transforma la complejidad documental en un palanca estratégica.

Conclusión: los datos de proveedores, el primer yacimiento de rendimiento que aún no ha explotado

La mayoría de las organizaciones buscan sus próximas ganancias de rendimiento en nuevas negociaciones, nuevos proveedores, nuevos mercados. Pasan por alto el hecho de que este yacimiento ya existe, ante sus propios ojos, en los documentos que circulan cada semana entre sus equipos y sus proveedores: descuentos no aplicados, sobrefacturación no detectada, condiciones contractuales ignoradas por falta de tiempo para verificarlas, decisiones estratégicas tomadas sin datos comparados.

Este yacimiento es tanto más accesible cuanto que no requiere renegociar, cambiar de proveedor o lanzar un proyecto de transformación de varios meses. Requiere un único cambio: dar a sus equipos una herramienta capaz de leer lo que contienen sus documentos, cruzar lo que revelan y alertar sobre lo que está mal en cuestión de minutos, no de días.

Esa es la promesa de la IA agéntica aplicada a los datos de proveedores. No para reemplazar la experiencia de sus compradores, controladores financieros y contables, sino para devolverles el tiempo que actualmente dedican a tareas que una máquina hace mejor y más rápido. Para que puedan finalmente centrarse en lo que realmente crea valor: la estrategia de proveedores, la negociación de fondo, la construcción de asociaciones duraderas.

Hoy, 1 de cada 2 documentos de proveedores sigue escapando al control y al análisis. Cada documento no controlado es una discrepancia potencial que nunca será detectada, un margen que nunca será recuperado.

Eso es lo que ZYLIO promete cambiar. Los agentes de IA que transforman sus datos de proveedores en un yacimiento de rendimiento, desplegados en cuestión de días y con un ROI inmediato.

¡Descubra ZYLIO!