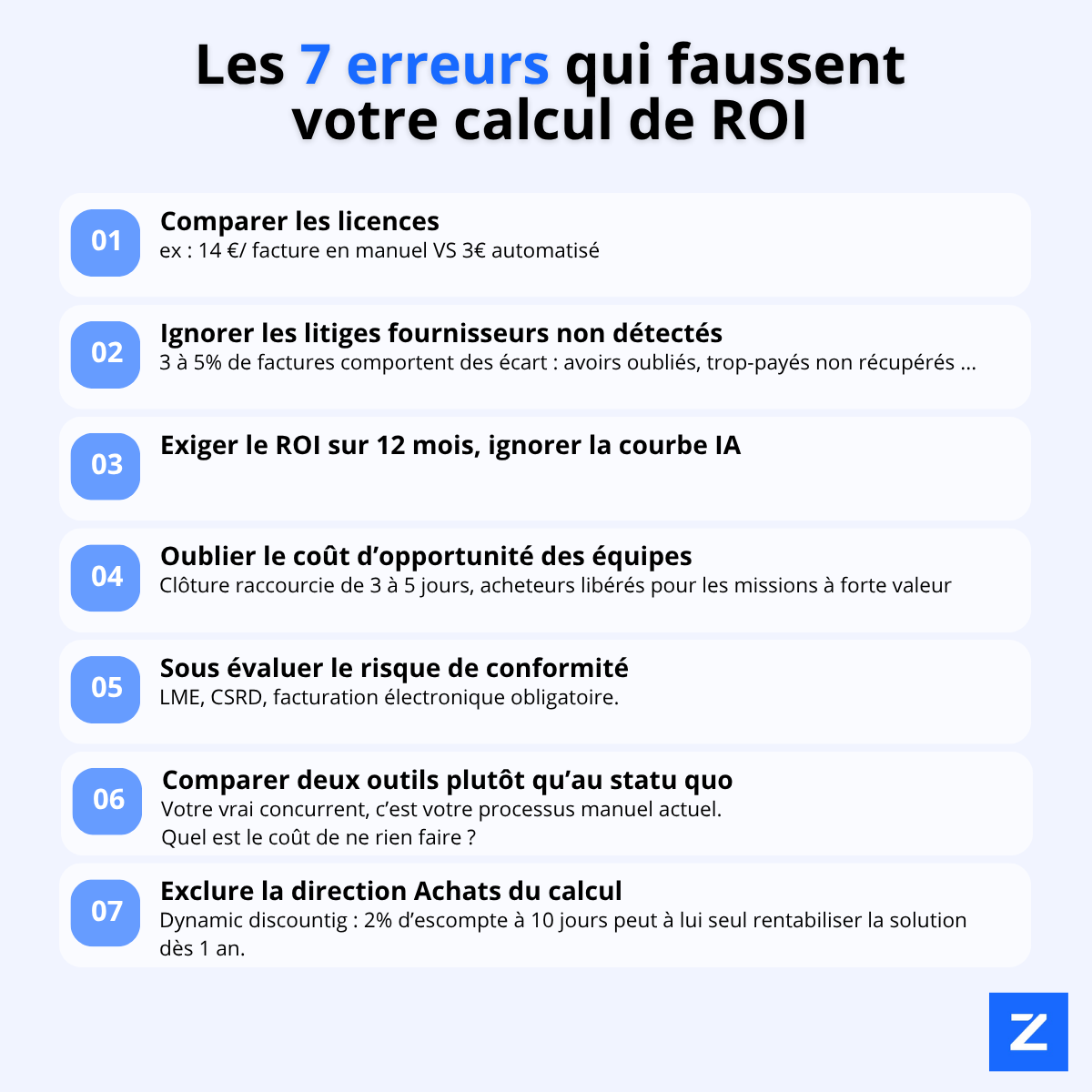

Les 7 erreurs de calcul de ROI les plus fréquentes et comment corriger le modèle de performance

Le paradoxe des experts : pourquoi les financiers sous-estiment la valeur de leurs outils

Il y a une ironie profonde dans le monde des directions financières et des équipes de contrôle de gestion. Ces mêmes professionnels qui valident avec rigueur les business cases du marketing, scrutent les investissements industriels et arbitrent les budgets de transformation digitale des autres départements sont, en pratique, les plus exposés à commettre des erreurs de modélisation lorsqu'il s'agit d'évaluer le ROI d'un logiciel destiné à leurs propres processus notamment sur le cycle Procure-to-Pay (P2P) ou la réconciliation comptable fournisseurs.

Ce paradoxe est un biais cognitif structurel : le cerveau humain évalue en priorité ce qui est visible et immédiat, le coût de la licence SaaS, les frais d'intégration, la ligne budgétaire. Ce qu'il quantifie beaucoup moins naturellement, c'est ce que l'organisation perd chaque jour en l'absence de l'outil. Les coûts cachés de l'inefficacité, les risques latents et la déperdition d'énergie humaine sont dilués dans la routine opérationnelle, invisibles mais réels.

Pour transformer une fonction support en partenaire stratégique de la direction générale, il faut changer de prisme. Voici les 7 erreurs les plus fréquentes dans la construction d'un ROI d’un logiciel SaaS Achats/Finance, et les clés pour les corriger.

Erreur n°1 : Comparer les licences entre elles, pas le coût du traitement manuel

C'est l'erreur la plus répandue et la plus réductrice. On compare le coût de l'ancienne solution avec celui du nouvel abonnement SaaS. Si le SaaS est plus cher en licence, il est rejeté. Pourtant, le véritable gouffre financier d'une comptabilité fournisseurs ne se trouve pas dans l'infrastructure IT il se trouve dans le temps humain.

Le coût réel d'une réconciliation manuelle intègre le temps ETP (Équivalent Temps Plein) de saisie, de vérification, de routage pour validation, auquel s'ajoutent le taux d'erreur inhérent doublons de paiement, erreurs de saisie et le temps de correction a posteriori.

Exemple concret : une équipe qui traite 10 000 factures par an supporte un coût moyen de traitement manuel estimé à 14 € par document selon les standards européens. Soit 140 000 € annuels. Une solution d'automatisation intelligente qui ramène ce coût unitaire à 3 € génère 110 000 € d'économies brutes bien au-delà de tout différentiel de licence.

Erreur n°2 : Ignorer le coût des litiges fournisseurs non détectés

Un écart de rapprochement entre bon de commande, bon de réception et facture n'est pas qu'une ligne comptable en attente. C'est un litige en devenir, un avoir potentiel oublié, et le point de départ d'une relation fournisseur qui se dégrade. Un fournisseur payé en retard à cause d'une friction administrative interne est un fournisseur qui peut bloquer vos livraisons, durcir ses conditions à la prochaine renégociation ou refuser des tarifs préférentiels.

*

Les entreprises présentent en moyenne entre 3 % et 5 % de factures comportant des écarts. Multipliez ce volume par le temps ETP de résolution et le salaire horaire chargé, ajoutez les trop-payés et avoirs non récupérés faute de détection : la facture cachée est considérable. Un ROI honnête intègre la récupération de ce manque à gagner net.

Erreur n°3 : Exiger le ROI sur 12 mois, ignorer la courbe d'apprentissage de l'IA

L'habitude héritée des investissements On-Premise pousse à exiger une rentabilité en Année 1. Si la courbe ne croise pas le seuil de rentabilité en 12 mois, le projet est jugé risqué. Cette lecture court-termiste ignore la nature même des solutions d'IA agentique modernes.

Contrairement aux outils basés sur des règles fixes ou l'OCR traditionnel qui atteignent rapidement leurs limites, une IA apprend de manière continue : elle s'adapte à vos formats documentaires sans paramétrage humain, mémorise les comportements transactionnels de vos fournisseurs et améliore ses taux de traitement automatique de façon exponentielle.

Erreur n°4 : Oublier le coût d'opportunité des équipes mobilisées

Pendant que vos acheteurs et contrôleurs de gestion pointent manuellement des lignes de factures pour vérifier des écarts de quelques centimes, quelles tâches stratégiques ne font-ils pas ? Le coût d'opportunité reste l'un des leviers de rentabilité les plus puissants en économie d'entreprise et le plus systématiquement ignoré.

Il ne s'agit pas de chiffrer une tâche chronophage supprimée, mais de valoriser la tâche de remplacement. Combien rapporte une heure d'un acheteur consacrée au sourcing stratégique ou à la renégociation d'un contrat-cadre ? Quelle est la valeur d'une clôture mensuelle raccourcie de 3 à 5 jours en termes de visibilité cash et de réactivité stratégique ? Ces questions transforment un centre de coût administratif en centre de création de valeur.

Erreur n°5 : Sous-évaluer le risque de conformité comme levier financier

La compliance est souvent perçue comme une obligation juridique plutôt que comme un levier financier. Tant qu'il n'y a pas eu de contrôle fiscal douloureux, le risque est évalué à zéro. C'est une erreur de valorisation majeure dans un contexte réglementaire qui se durcit chaque trimestre.

Facturation électronique obligatoire, contrôles fiscaux algorithmiques, CSRD imposant un reporting ESG rigoureux, Loi LME encadrant sévèrement les retards de paiement : une ligne de facture mal réconciliée, une fraude au faux fournisseur ou l'absence de piste d'audit fiable peut coûter infiniment plus cher qu'une simple erreur de saisie. Le SaaS agit ici comme une police d'assurance extrêmement rentable. Modéliser les "coûts de crise évités" ils appartiennent à votre ROI.

Erreur n°6 : Comparer deux outils entre eux plutôt que l'outil au statu quo

Lors d'un appel d'offres, la réflexion se concentre sur la bataille des features entre éditeurs. C'est un biais de cadrage : le véritable concurrent de votre projet n'est pas la Solution B ni l'ERP concurrent. C'est votre processus manuel actuel. C'est l'inertie organisationnelle.

Posez-vous la question frontalement : quel est le coût de ne rien faire cette année ? L'inflation des coûts salariaux sur des postes affectés à des tâches répétitives, le turn-over des talents qui refusent de travailler sur des outils dépassés, la perte d'agilité face à des concurrents déjà automatisés. L'investissement dans l'outil doit être soustrait du coût stratosphérique du maintien du statu quo.

Erreur n°7 : Exclure la direction Achats du calcul de rentabilité

C'est l'angle mort historique des directions financières. Un logiciel de réconciliation, budgété par la DAF, est évalué uniquement sur des métriques comptables. Résultat : on ampute la moitié du ROI réel.

Le cycle P2P est une chaîne ininterrompue. Les frictions en comptabilité fournisseurs trouvent presque toujours leur origine en amont, dans l'acte d'achat. Un business case inattaquable se co-construit avec les Achats et intègre leurs KPI : optimisation du BFR grâce à la visibilité en temps réel sur les engagements, et surtout le Dynamic Discounting. Des factures réconciliées et validées rapidement ouvrent la porte aux remises pour paiement anticipé. Un escompte de 2 % à 10 jours sur plusieurs millions d'euros d'achats peut à lui seul rentabiliser le logiciel dès l'année 1. C'est de l'argent pur laissé sur la table par manque de vélocité processus.

Conclusion : un framework en 3 piliers pour une modélisation holistique

Calculer le ROI d'une solution d'automatisation Achats/Finance/Comptable ne se résume pas à soustraire un coût de licence d'un salaire horaire. Pour convaincre votre comité de direction, structurez votre modèle autour de trois piliers :

Coûts évités (Hard Savings) : réduction du temps ETP sur la saisie manuelle, élimination des pénalités de retard réglementaires, correction des erreurs humaines à la source.

Gains directs (Cash Generation) : récupération systématique des avoirs, détection des doubles paiements, capture des remises pour paiement anticipé.

Valeur stratégique (Soft Savings) : temps réalloué à l'analyse à haute valeur ajoutée, amélioration de la relation fournisseur, sécurisation des pistes d'audit.

C'est dans cette logique de valeur globale et de ROI cumulatif que s'inscrivent les agents IA de nouvelle génération. En automatisant l'analyse des données, en détectant les anomalies en temps réel et en apportant une visibilité fiable sur les écarts tout au long du cycle P2P, ils permettent aux équipes achats, finance et comptable de se concentrer sur leur véritable valeur ajoutée : la stratégie, la négociation et la construction de relations fournisseurs pérennes. Le ROI n'est plus une promesse théorique, c'est une réalité mesurable qui s'intègre directement dans votre performance financière.

Découvrez ZYLIO !